Limedot to platforma inwestycyjna założona w 2022 roku, ma na celu wzmocnienie pozycji jednostek, zapewniając możliwość przekształcenia oszczędności w lukratywne inwestycje ze stopą zwrotu wynoszącą obecnie 13-15% rocznie. Niezależnie od tego, czy celem jest dywersyfikacja portfela, generowanie pasywnego dochodu, czy też poszukiwanie wyższych zysków z oszczędności, Limedot oferuje kompleksowe rozwiązanie. W artykule zagłębiamy się w szczegóły działalności Limedot, zabezpieczenia inwestorów, strukturę właścicielską oraz kluczowe partnerstwa platformy limedot.eu

Limedot w skrócie

Oto tabela zawierająca kluczowe informacje o Limedot:

| Kategoria | Informacje |

|---|---|

| Nazwa Platformy | Limedot |

| Rok Założenia | 2022 |

| Cel Platformy | Zamiana oszczędności w inteligentne inwestycje |

| Model Biznesowy | Platforma inwestycyjna łącząca pożyczkodawców i inwestorów |

| Właściciel i CEO | Marek Krakop poprzez Limedot Limited Company No. 722056, Irlandia |

| Doświadczenie CEO | Ponad 15 lat wiodących firm fintech, m.in. jako CEO VIASMS s.r.o |

| Edukacja CEO | MBA z Uniwersytetu w Sztokholmie, doktorat z Ekonomii Regionalnej w Instytucie Integracji Europejskiej w Rydze |

| Regulacje | Wyłączenie z zakresu PSD2 i brak statusu platformy crowdfundingowej |

| Wysokość Inwestycji | Oferta umów na 2 lata, z możliwością skrócenia terminów przy przyjęciu nowych Pożyczkodawców |

| Zabezpieczenia dla Inwestorów | Gwarancja wykupu, udział pożyczkodawcy w ryzyku (10%), gwarancja zastawu |

| Partner Azjatycki | ALOCASH Company Limited |

| Oferta Pożyczkowa ALOCASH | Krótkoterminowe pożyczki od 90 do 180 dni, zabezpieczone telefonem komórkowym pożyczkobiorcy |

| Roczne Sprawozdania Finansowe | Składane zgodnie z wymogami prawnymi, dostępne za pośrednictwem CRO |

Limedot dla inwestorów

Inwestorzy dołączając do Limedot uzyskują dostęp do platformy ułatwiającej zakup istniejących kredytów udzielanych przez pożyczkodawców. Działając jako agent handlowy, Limedot zapewnia inwestorom bezproblemową obsługę, nadzorując umowy cesji w imieniu pożyczkodawców. Platforma działa jako pośrednik, łącząc pożyczkodawców wystawiających swoje pożyczki z inwestorami chętnymi do udziału w wynikach i przepływach pieniężnych tych pożyczek.

Właściciel Limedot: Marek Krakop

Marek Krakop, właściciel i dyrektor generalny Limedot, to doświadczony profesjonalista z ponad 15-letnim doświadczeniem w wiodących firmach fintech. Posiadanie tytułu MBA na Uniwersytecie w Sztokholmie i doktorat. Uzyskał tytuł doktora ekonomii regionalnej w Instytucie Integracji Europejskiej w Rydze. Krakop ma solidne zaplecze finansowe i akademickie. Jego poprzednia rola na stanowisku dyrektora generalnego VIASMS s.r.o w Pradze w Czechach pokazuje jego sukces i przywództwo zorientowane na wyniki.

Wyłączenie regulacyjne

Limedot, zgodnie z art. 3 lit. b) dyrektywy (UE) 2015/2366 (PSD2), działa jako agent handlowy i w związku z tym jest wyłączona z zakresu PSD2. Ponadto nie wchodzi w zakres definicji platformy finansowania społecznościowego zgodnie z rozporządzeniem w sprawie europejskiego dostawcy usług finansowania społecznościowego 2020/1503. Plusem jest więc mniejsza biurokracja i ilość dokumentów, które sa wymagane od inwestorów.

Przejrzystość finansowa

Obecnie Limedot nie posiada na swojej stronie internetowej dedykowanej sekcji przeznaczonej do publikacji rocznych raportów finansowych. Jednakże zgodnie z wymogami prawnymi spółka musi składać roczne sprawozdania finansowe, dostępne za pośrednictwem Urzędu Rejestracji Spółek (CRO) w specjalnym publicznym serwisie internetowym.

Środki bezpieczeństwa dla inwestorów

Limedot priorytetowo traktuje bezpieczeństwo inwestorów, wdrażając solidne środki wykraczające poza gwarancję wykupu. Pierwotny pożyczkodawca dzieli ryzyko z inwestorami, utrzymując „skórę w grze” tzw. „skin in the game”, zatrzymując co najmniej 10% każdej pożyczki. Gwarancja zastawu dodatkowo zabezpiecza inwestycje, a Limedot jest upoważniony do zastawiania umów kredytowych pożyczkobiorcy jako zabezpieczenia.

Należyta staranność i monitorowanie

Rozległe doświadczenie branżowe dyrektora generalnego przyczynia się do skrupulatnego badania due diligence i procesu wdrażania pożyczkodawców. Limedot aktywnie monitoruje zmiany legislacyjne, aby chronić inwestycje przed potencjalnymi skutkami.

Okres inwestycyjny

Oferując obecnie umowy 2-letnie, Limedot przewiduje możliwość krótszych terminów inwestycji po przyjęciu na platformę dodatkowych pożyczkodawców. Inwestorzy mogą również korzystać z Rynku Wtórnego w celu sprzedaży praw do roszczeń po marży lub z dyskontem i wypłacenia środków przed terminem spłaty pożyczki. Wprowadzenie opcji „wcześniejszego wyjścia” jest częścią przyszłych planów Limedot.

Główny azjatycki partner Limedot: ALOCASH Company Limited

Alocash Company Ltd, główny azjatycki partner Limedot, działa jako firma pożyczkowa założona przez dyrektora generalnego Nguyena Thi Kieu Loana. Działalność firmy w zakresie pożyczek konsumenckich w Wietnamie opiera się na modelu P2P, w ramach którego Alocash łączy pożyczkobiorców i pożyczkodawców za pośrednictwem swojej internetowej witryny pożyczkowej Alocash.vn.

Model biznesowy i pożyczki

Alocash oferuje pożyczki krótkoterminowe na okres od 90 do 180 dni i kwoty pożyczek od 500 000 do 15 000 000 VND. Zabezpieczeniem pożyczki jest telefon komórkowy pożyczkobiorcy, który pozostaje w jego posiadaniu.

Struktura prawna

Struktura prawna obejmuje dwa podmioty: ALOCASH Company Ltd i PHAT KIM. PHAT KIM, zarejestrowany w lipcu 2022 r. oraz Alocash, zarejestrowany w styczniu 2023 r., rozpoczęły działalność w II kwartale 2023 r. Większość wietnamskich pozabankowych usług mikropożyczkowych działa w oparciu o podobny model biznesowy.

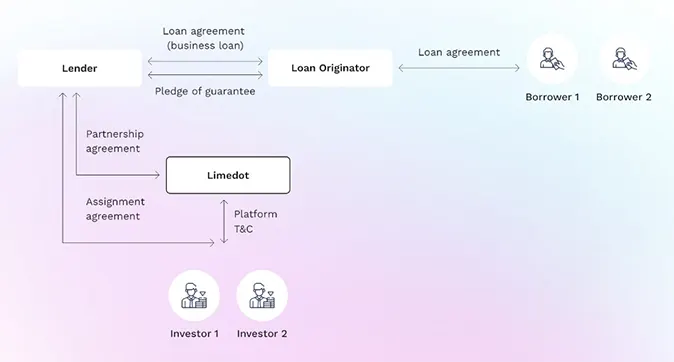

Przepływ pieniędzy w ekosystemie Limedot

Proces inwestycyjny w Limedot składa się z szeregu kroków:

- Umowa pożyczki: Pożyczkodawca zawiera umowę pożyczki z Pożyczkodawcą.

- Umowa Partnerstwa: Pożyczkodawca i Pożyczkodawca zawierają z Limedot Umowę Partnerstwa.

- Rejestracja Inwestora: Inwestorzy rejestrują się na platformie Limedot i wpłacają środki na rachunek bankowy Limedot.

- Wystawienie na Platformie: Pożyczkodawca wystawia umowę pożyczki na platformie Limedot w celu sprzedaży praw do wierzytelności.

- Umowa Cesji: Inwestorzy zawierają z pożyczkodawcą umowę cesji, nabywając prawa do roszczeń wobec pożyczkodawcy.

- Przekazanie środków: Limedot przelewa cenę prawa do roszczenia na rachunek bankowy pożyczkodawcy, naliczając odsetki od inwestycji.

- Płatność odsetek: Pożyczkodawca płaci odsetki inwestorom